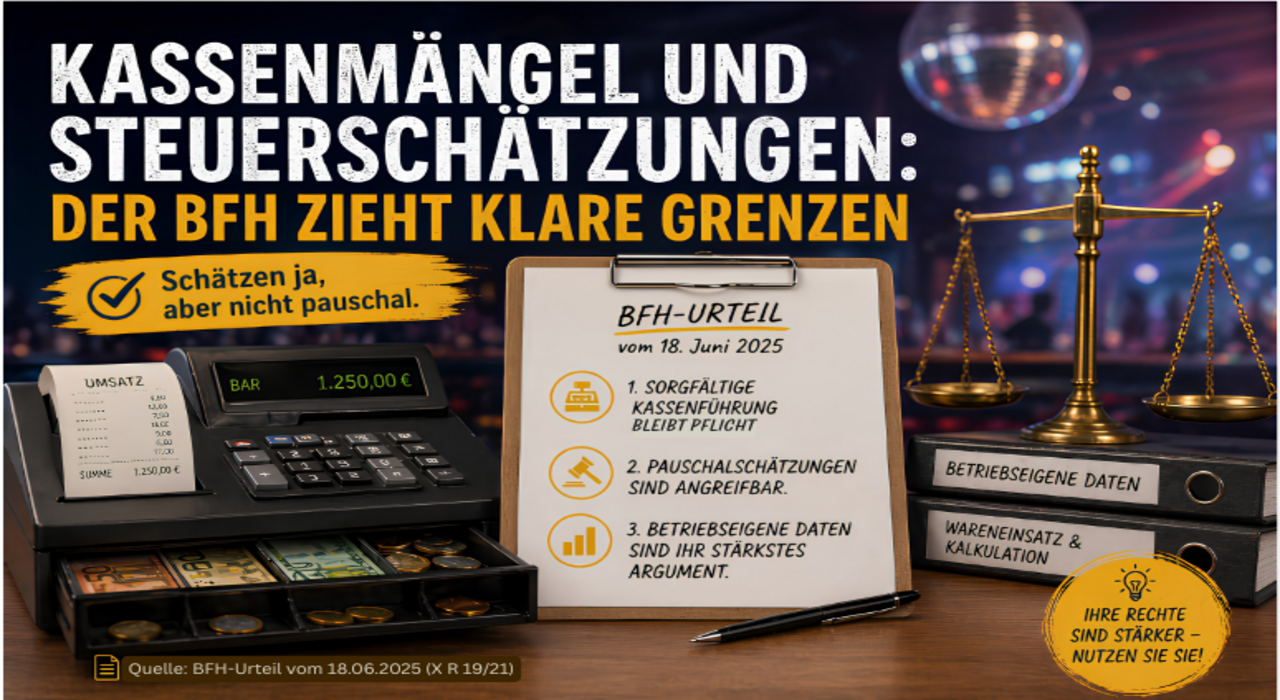

Wer ein Unternehmen mit hohem Bargeldanteil betreibt, kennt das Thema: Die Kassenführung steht bei Betriebsprüfungen regelmäßig im Fokus. Und wer dort formelle Fehler macht, riskiert, dass das Finanzamt die gesamte Buchführung verwirft – und einfach schätzt. Was das in der Praxis bedeutet, kann erheblich sein. Ein aktuelles Urteil des Bundesfinanzhofs (BFH) vom 18. Juni 2025 stellt nun klar: Schätzen ja, aber nicht pauschal.

Diskothek vs. Finanzamt: Wenn die Kasse zum Streitfall wird

Im Mittelpunkt stand eine Diskothek, die mit offenen Ladenkassen arbeitete. Das Finanzamt beanstandete die Kassenführung wegen formeller Mängel und griff zu einem bekannten Mittel: Es schätzte die Umsätze auf Basis der amtlichen Richtsatzsammlung – einer bundesweiten Statistik, die Durchschnittswerte für verschiedene Branchen liefert.

Der BFH hat dieses Vorgehen verworfen.

Schätzen erlaubt – aber nicht beliebig

Das Gericht bestätigte zwar: Wenn Kassenmängel die Buchführung insgesamt unbrauchbar machen, ist eine Schätzung dem Grunde nach zulässig. Doch dabei endet die Freiheit des Finanzamts. Bei der Frage, wie geschätzt wird, gibt es klare Spielregeln.

Der BFH stellt unmissverständlich klar: Finanzamt und Finanzgerichte müssen die geeignetste und nachvollziehbarste Methode wählen. Pauschalere Methoden sind gegenüber präziseren grundsätzlich nachrangig. Vorrang hat der sogenannte innere Betriebsvergleich – also die Auswertung der tatsächlichen betriebseigenen Daten wie etwa der Wareneinsatz oder anderen, spezifischen Kalkulationsgrundlagen.

Warum die Richtsatzsammlung nicht ausreicht

Die Richtsatzsammlung hingegen genügt diesen Anforderungen nicht. Der BFH hält deren statistische Basis für zu unzuverlässig, um darauf eine individuelle Steuerschätzung zu stützen. Eine Branchendurchschnittszahl sagt schlicht nichts darüber aus, wie ein konkreter Betrieb tatsächlich wirtschaftet – und genau das ist der Maßstab.

Was bedeutet das für Sie?

Dieses Urteil hat drei Aspekte, die für Ihren Betrieb relevant sind.

- Sorgfältige Kassenführung bleibt Pflicht: Wer formelle Fehler macht, öffnet dem Finanzamt die Tür zur Schätzung. Daran ändert das Urteil nichts. Eine ordnungsgemäße Kasse ist und bleibt die beste Schutzmaßnahme gegen unliebsame Überraschungen bei der Betriebsprüfung.

- Pauschalschätzungen sind angreifbar: Gleichzeitig stärkt der BFH die Rechte von Steuerpflichtigen erheblich. Wenn das Finanzamt zur Schätzung greift, muss es diese individuell und nachvollziehbar begründen – bezogen auf Ihren Betrieb, nicht auf eine Branchenstatistik.

- Betriebseigene Daten sind Ihr stärkstes Argument: Wareneinsatz, Einkaufsbelege, Kalkulationsunterlagen – wer diese Daten sauber erfasst, gibt dem Finanzamt im Streitfall ein präzises Instrument an die Hand. Und zwingt es gleichzeitig, dieses auch zu nutzen.

Fazit

Dieses Urteil verändert Ihre Ausgangslage bei Betriebsprüfungen grundlegend, weil die Anforderungen an das Finanzamt steigen. Was bisher oft als Druckmittel funktionierte, nämlich die pauschale Schätzung auf Basis von Branchendaten, verliert an Wirkung. Nutzen Sie dieses Urteil als Anlass, Ihre Kassenführung nicht nur zu prüfen, sondern, wo nötig, auch anzupassen – denn die beste Verhandlungsposition beginnt lange vor der ersten Prüferfrage.

Quellen: BFH-Urteil vom 18. Juni 2025 (X R 19/21)

Transparenzhinweis: Das Bild wurde mit Unterstützung von KI erstellt.